Nella nostra vita rischio e pericolo sono aspetti con cui abbiamo spesso a che fare e due i termini vengono speesso usati come sinonimi: in effetti sono entrambi eventi con conseguenze spiacevoli e talvolta letali (come i terremoti, le valanghe, gli infarti, gli incidenti stradali, gli incendi, le esplosioni…), ma esistono delle differenze importanti fra i due:

- il pericolo è una caratteristica di una situazione, di un prodotto o di un oggetto, che provocebbe un danno qualora venisse a contatto con una persona. Un evento si definisce quindi pericoloso quando le sue conseguenze provocano un danno certo.

- nel rischio, oltre al concetto di gravità della situazione si aggiunge quello della probabilità di venirne a contatto. Il valore del rischio (R) è dato dal prodotto della gravità (G) dell’esito negativo in caso di contatto e la probabilità (P) che questo avvenga: R = G x P.

Un evento si definisce rischioso quando le conseguenze negative sono potenziali e la gravità è variabile (per esempio fumare).

I ricercatori Jacques F. Yates e Eric R. Stone sostengono che la definizione di rischio condivida tre aspetti principali:

- La possibilità di perdere qualcosa o di subire un qualche danno;

- L’importanza di ciò che si perde o del danno che si subisce;

- L’incertezza associata a quella perdita o a quel danno.

Guidare l’auto è un’attività rischiosa e gli effetti negativi potenziali di tale attività dipendono sia da quanto l’autista adotterà comportamenti ritenuti non adeguati ad una “guida sicura” (velocità, alcol, droga) sia da condizioni oggettive sfavorevoli (di traffico, ambientali, di sicurezza del mezzo, ecc.).

LA MISURAZIONE DEL RISCHIO

La quantificazione del rischio oggettivo viene studiata da una disciplina che si chiama analisi del rischio o gestione del rischio.

Il rischio oggettivo può essere stimato attraverso una casistica, ovvero l’analisi di una serie di eventi accaduti nel tempo, oppure attaverso dei modelli di calcolo, che fanno una stima dell rischio futuro sulla base di fattori predittivi (fra i quali gli eventi passati).

Es. Il rischio di risultare coinvolti in un incidente fatale per coloro che utilizzano una moto o uno scooter è dato dal rapporto tra il numero dei veicoli a due ruote che circolano nell’arco di un anno ed il numero di incidenti mortali che si sono verificati nella stesso periodo di tempo.

La casistica può essere anche utilizzata per calcolare il rischio legato a specifici casi.

Es. Il rischio di essere coinvolti in un incidente stradale per un conducente che ha fatto uso di alcol rispetto invece ad uno sobrio:

- se il tasso alcolemico è fra 0,4-0,79 gr/l → il rischio è 3-4 volte superiore

- se il tasso alcolemico è fra 0,8-1,19 gr/l → il rischio è 8-9 volte superiore

Es. Il rischio di tumore del seno:

- Popolazione generale: 11%

- Mutazione gene BRCA1/2: 35-85%

Come si calcola il rischio in quest’ultimo esempio? Si devono prendere in considerazione due gruppi di persone: un gruppo con le mutazioni genetiche di interesse e uno senza (gruppo di controllo); si calcola poi la frequenza dei casi (casi di interesse, da cui “casistica”, in questo caso di tumore al seno) nei due gruppi.

Oltre a considerare la casistica, i modelli di calcolo del rischio possono considerare molteplici fattori predittivi.

Es. Il calcolatore di rischio di tumore del seno del National Cancer Institute degli Stati Uniti considera molteplici fattori nella sua analisi: l’età, la data del primo ciclo mestruale, l’età del primo parto, se ci sono parenti di primo grado che hanno avuto un tumore, se c’è stato un precedenti tumore nello stesso posto, la biopsia al seno, l’etnia.

Es. Il calcolatore di rischio di tumore del seno del National Cancer Institute degli Stati Uniti considera molteplici fattori nella sua analisi: l’età, la data del primo ciclo mestruale, l’età del primo parto, se ci sono parenti di primo grado che hanno avuto un tumore, se c’è stato un precedenti tumore nello stesso posto, la biopsia al seno, l’etnia.

I modelli di calcolo del rischio però non sono tutti uguali e possono considerare diversi fattori predittivi a secondo del Paese.

Es. In Australia il calcolatore di rischio di tumore al seno considera, oltre ai fattori precedenti, anche l’altezza, il peso, il consumo di alcol, i familiari di primo e di secondo grado, maschi e femmine, l’ età dei familiari con meno di 40 anni, l’eventuale discendenza da ebrei Ashkenazi da parte materna o paterna, ecc…

PROBLEMI DEI MODELLI DI CALCOLO DEL RISCHIO

I modelli di calcolo del rischio oggettivo hanno due problematiche principali:

- I fattori che vengono inclusi nel modello ed il loro peso sono determinanti per il risultato (come i due calcolatori di rischio di tumore del seno che includono differenti fattori predittivi visti nel”esempio precedente); modelli diversi inoltre possono usare gli stessi predittori ma dare poi loro un peso differente.

- La difficoltà nello stimare i rischi in assenza di casistica storica, come nel caso della scienziata Marie Curie (Premio Nobel per la fisica e per la chimica), morta di leucemia a causa delle ripetute esposizioni alle radiazioni che stava studiando e di cui ignorava la nocività, o come nel caso delle armi all’uranio impoverito che sono state utilizzate sia nella Guerra del Golfo che nella Guerra dei Balcani, di cui al tempo si ignoravano gli effetti nocivi a lungo termine.

Solitamente le persone anziché calcolare il rischio oggettivo fanno delle valutazioni per decidere come comportarsi (come, ad esempio, decidere se stipulare un’assicurazione per tutelarsi contro l’invalidità).

Il rischio soggettivo (o percepito) è invece una valutazione che viene fatta dalle persone in merito riguardo al grado di rischiosità di determinati eventi, sostanze, comportamenti, tecnologie.

Qualora venisse chiesto, a sensazione, di mettere in ordine di frequenza le seguenti cause di morte, dando valore 1 a quello più frequente e valore 9 a quello meno frequente, si potrebbe avere un esito del genere:

| Causa di morte | Ordine percepito | Ordine oggettivo | percepito/oggettivo |

| Aereo | 6 | 8 | sovrastimato |

| AIDS | 1 | 4 | sovrastimato |

| Alcol | 3 | 1 | sottostimato |

| Armi da fuoco | 2 | 7 | sovrastimato |

| Armi nucleari | 7 | 9 | sovrastimato |

| Cantieri edili | 5 | 6 | sovrastimato |

| Influenza | 8 | 5 | sottostimato |

| Polmonite | 9 | 2 | sottostimato |

| Tumore al cervello | 4 | 3 | sottostimato |

Si evidenzia pertanto una discrepanza tra il rischio oggettivo e il rischio soggettivo: in alcune valutazioni il rischio viene sovrastimato (percepito < oggettivo) e in altre il rischio viene sottostimato (percepito > oggettivo).

IL PARADIGMA PSICOMETRICO E LE CARATTERISTICHE DEL RISCHIO

Secondo l’accademico americano Baruch Fischhoff, l’attività rischiosa viene valutata su ciascuna delle caratteristiche del rischio utilizzando delle scale Likert (1 2 3 4 5 6 7):

- Comune/Terrificante: è un rischio con cui la gente ha imparato a convivere e a pensarci in modo ragionevolmente calmo, oppure è terrorizzata e si fa guidare da reazioni viscerali? (Reagisce con calma 1 2 3 4 5 6 7 È terrorizzata).

- Controllo personale: nel caso si fosse esposti al rischio, in quale misura con le proprie abilità si potrebbe evitarne gli effetti dannosi?

- Volontarietà del rischio: le persone si trovano volontariamente di fronte a questo rischio?

- Cronico/Catastrofico: il rischio in questione uccide le persone una alla volta (rischio cronico) oppure è un rischio che uccide molta gente insieme (rischio catastrofico)?

- Gravità delle conseguenze: nel caso in cui il rischio si sia concretizzato nella forma di un infortunio o di una malattia, quanto è probabile che le sue conseguenze siano letali?

- Generazioni future: in quale misura il perseguimento di questa attività o tecnologia mette a rischio le prossime generazioni?

- Effetto di immediatezza: dal momento in cui si viene in contatto con la sostanza, tecnologia o attività, il danno è immediato o si verifica dopo un certo tempo?

- Osservabilità: quando qualcosa di negativo sta per concretizzarsi a causa di questa attività, sostanza o tecnologia, in quale misura il danno è osservabile?

- Conoscenza del rischio: in quale misura i rischi sono conosciuti da parte di coloro che sono esposti a tali rischi?

- Conoscenza del rischio da parte della scienza: In che misura i rischi sono conosciuti dall’ambiente scientifico?

- Novità: Questo rischio è nuovo o è vecchio e familiare?

- Esposizione personale: In che misura si pensa di essere personalmente esposti al rischio derivante da questa attività, sostanza o tecnologia?

- Esposizione collettiva: Quante persone sono esposte a questo rischio in un determitato territorio?

- Controllo della gravità: In quale misura azioni particolari (norme, regole, leggi statali) possono diminuire la probabilità o il numero degli esiti fatali (ad esempio la gravità)?

Le caratteristiche sono bipolari, con un effetto opposto sul rischio percepito:

| Meno rischioso | Più rischioso | |

| 1 | Comune | Terrificante |

| 2 | Controllabile | Incontrollabile |

| 3 | Volontariamente | Involontariamente |

| 4 | Cronico | Catastrofico |

| 5 | Conseguenze poco gravi | Conseguenze molto gravi |

| 6 | No generazioni future | Sì generazioni future |

| 7 | No esposizione personale | Esposizione personale |

| 8 | No esposizione collettiva | Esposizione collettiva |

| 9 | Osservabile | Non osservabile |

| 10 | Conosciuto (personale) | Non conosciuto (personale) |

| 11 | Familiare | Nuovo |

| 12 | Effetti non immediati | Effetti immediati |

| 13 | Esposizione volontaria | Esposizione involontaria |

| 14 | Gravità controllabile | Gravità non controllabile |

Le caratteristiche sono pertanto riassumibili in due grandi categorie:

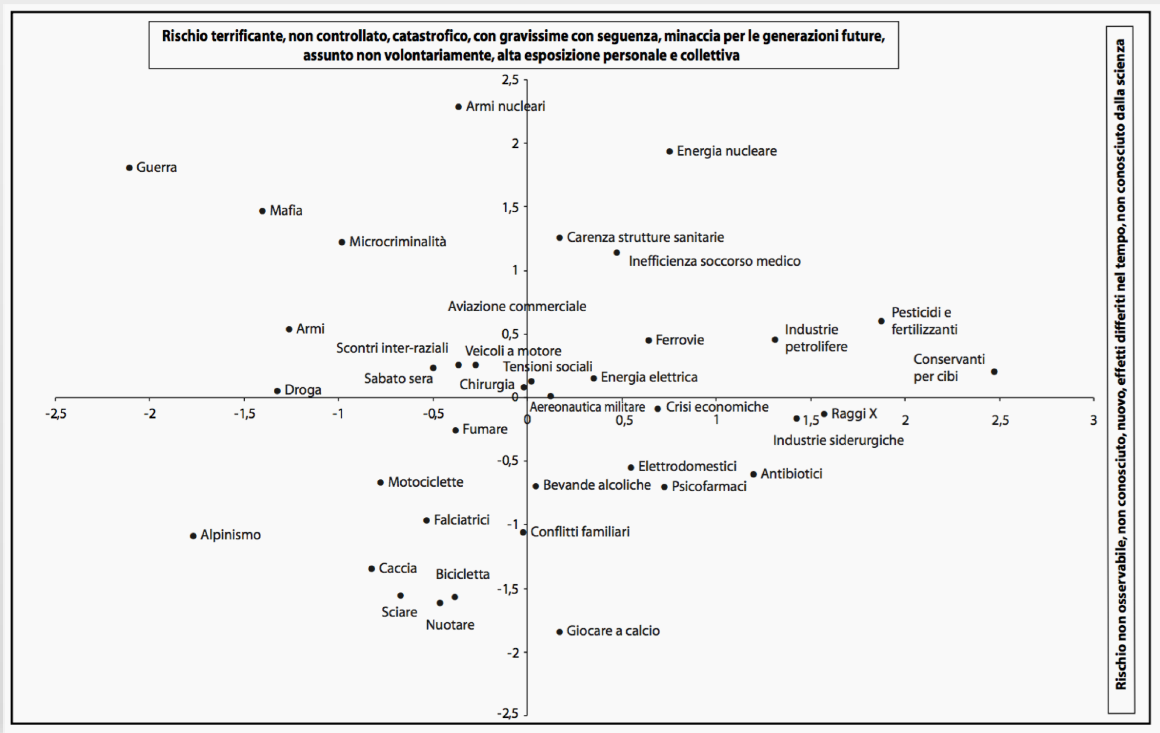

- Paurosità: rischio terrificante, incontrollabile, catastrofico, con gravissime conseguenze, minaccia per le generazioni future, assunto involontariamente, ad alta esposizione personale e collettiva.

- Osservabilità: rischi non osservabili ad occhio nudo, hanno effetti differiti nel tempo, sono nuovi e sconosciuti alle persone e alla scienza.

A seconda delle caratteristiche, i rischi possono essere rappresentati attraverso una mappa cognitiva:

L’ILLUSIONE DI CONTROLLO

L’illusione di controllo è la tendenza a sovrastimare le probabilità di successo associate alla propria performance, solitamente a causa di un’eccessiva fiducia in sé stessi: vengono sottostimati i fattori di un evento rischioso mentre si sovrastima il peso di alcuni fattori personali nella determinazione dell’esito, in particolare in quelle situazioni in cui le persone ritengono di essere abili o di avere esperienza nel gestire ciò che avviene (per esempio guidare, assumere alcol o sostanze stupefacenti, scalare, sciare fuori pista, lavorare in condizioni di rischio).

L’illusione di controllo è la tendenza a sovrastimare le probabilità di successo associate alla propria performance, solitamente a causa di un’eccessiva fiducia in sé stessi: vengono sottostimati i fattori di un evento rischioso mentre si sovrastima il peso di alcuni fattori personali nella determinazione dell’esito, in particolare in quelle situazioni in cui le persone ritengono di essere abili o di avere esperienza nel gestire ciò che avviene (per esempio guidare, assumere alcol o sostanze stupefacenti, scalare, sciare fuori pista, lavorare in condizioni di rischio).

IL BIAS OTTIMISTICO

Il bias ottimistico consiste nel pensare che, rispetto alle altre persone, la probabilità di fare esperienza di eventi negativi sia minore: si ritiene che gli altri siano esposti ad un dato rischio più di quanto lo siamo noi stessi.

Questa visione porta sostanzialmente a sottostimare il rischio, ed i moderatori che possono incidere su tale effetto possono essere molteplici: umore negativo, ansia di tratto o di stato, gravità percepita dell’evento, vicinanza degli effetti negativi; questi diminuiscono la tendenza a dare giudizi distorti in favore del sé.

La nueuroscienziata cognitiva Tali Sharot, nelle sue ricerche ha studiato se le persone sono nate per essere ottimiste, piuttosto che realiste. Nel video qui di seguito, ad un congresso TED parla di nuove ricerche che suggeriscono che il nostro cervello è programmato per guardare il lato positivo e di come questo possa essere pericoloso tanto quanto benefico.

FONTI:

- Fischhoff, B., Slovic, P., Lichtenstein, S., Read, S., Combs, B. (1978). How safe is safe enough? A psychometric study of attitudes towards technological risks and benefits. Policy Sciences, 9

- Lotto L. (A.A. 2021-22). Percezione del Rischio – Lezioni di Comunicazione del rischio e processi decisionali – Dipartimento di Psicologia dello Sviluppo e della Socializzazione dell’Università di Padova.

- Rumiati, R., Savadori, L. e Pedon, A. (1994) Risk perception: Two methods for bias identification. In L.M. Ward (a cura di) Fechner Day ’94. Proceeding of the Tenth Annual Meeting of the International Society for Psychophysics. Vancouver: The International Society for Psychophysics.

- Sharot, T. – The optimism bias (2012)- https://www.ted.com/talks/tali_sharot_the_optimism_bias

- Yates, J.F. e Stone, E.R. (1992) – The Risk Construct